相続税の「簡易な接触」について

■相続税の簡易な接触の状況(簡易税務調査)について

平成28年より実地調査(通常の税務調査)とは別の方法で、簡易的な税務調査が実施されています。これは、平成27年度より相続税の基礎控除が5000万円+法定相続人の数✕1000万から3000万円+法定相続人の数✕600万円に引き下げられたことにより、相続税発生者が増えたことが起因していると推測できます。

元々、税務官は人手不足と言われており、そこに相続税の基礎控除が下がったことにより、対応が追いつかなくなり、実数については以下の表をご確認ください。

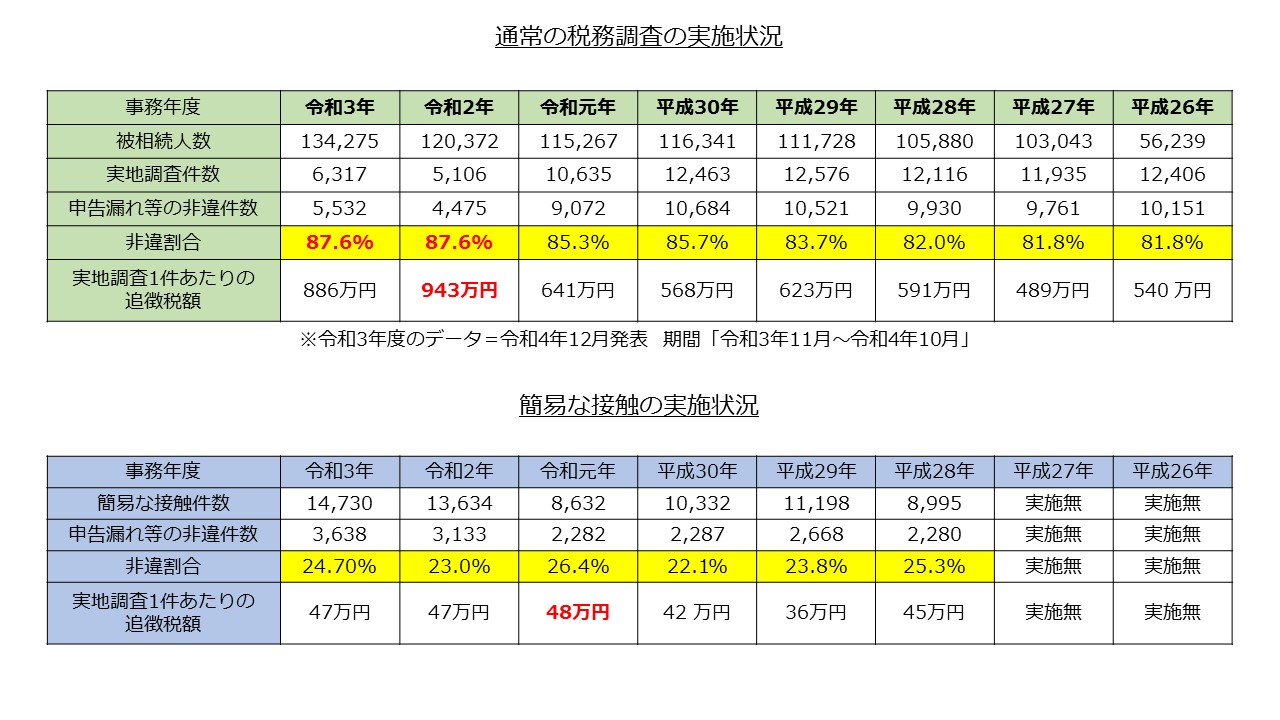

平成26年は相続税が発生する被相続人の数、つまり亡くなった相続人の内、相続税が発生する人の数が56,239人ですが、平成27年は103,043人。平成29年で111,728人、令和2年に至っては、120,372人と相続税発生者の数が2倍以上にになっていることがこれを物語っています。

■簡易な接触の実施件数推移

平成28年の「簡易な接触」の実施件数は「8,995」件、税務調査実施件数は別途「12,116」件、平成29年の「簡易な接触」の実施件数は「11,198」件、税務調査実施件数は別途「12,576」件、平成30年の「簡易な接触」の実施件数は「10,332」件、税務調査実施件数は別途「12,463」件、令和元年の「簡易な接触」の実施件数は「8,632」件、税務調査実施件数は別途「10,635」件、令和2年の「簡易な接触」の実施件数は「13,634」件、税務調査実施件数は別途「5,106」件、と令和2年度を除き、通常の税務調査と同程度数の実施を行っていることが伺えます。

■税務署が行う簡易な接触について

国税局が毎年プレスリリースしている「相続税の調査等の状況」 によると、簡易な接触は「文書、電話による連絡又は来署依頼による面接」で実施していることが公開されています。

通常税務調査は、税務署あるいは国税から電話にて税務調査実施の通達が行われ、その後、実地調査となりますが、簡易な接触は「文書、電話、来署による面接」のみとなっているのが特徴です。

税務調査は対応する案件にもよりますが、通常1件あたり半日〜1日かかりますので、修正額(追徴税額)が少ない案件を「文書、電話、来署による面接」にすることによって1日あたりの対応件数(生産性)を上げていることが伺えます。

■「通常の税務調査」と「簡易な接触」の追徴税額の違い

平成28年「簡易な接触」の1件あたりの追徴税額は「45万」円、通常の税務調査の1件あたりの追徴税額は「591万」円、平成29年「簡易な接触」の1件あたりの追徴税額は「36万」円、通常の税務調査の1件あたりの追徴税額は「623万」円、平成30年「簡易な接触」の1件あたりの追徴税額は「842万」円、通常の税務調査の1件あたりの追徴税額は「568万」円、令和元年「簡易な接触」の1件あたりの追徴税額は「48万」円、通常の税務調査の1件あたりの追徴税額は「641万」円、令和2年「簡易な接触」の1件あたりの追徴税額は「47万」円、通常の税務調査の1件あたりの追徴税額は「943万」円と、「通常の税務調査」と「簡易な接触」では、指摘された追徴税額に大きな差があることが分かります。

■「通常の税務調査」と「簡易な接触」の非違割合の違い

非違割合とは、否認された割合を言います。実際に「通常の税務調査」もしくは「簡易な接触」によって申告内容を否認され追徴税が課されたケースを指しています。

平成28年「簡易な接触」の非違割合は「25.3%」、通常の税務調査の非違割合は「82%」、平成29年「簡易な接触」の非違割合は「23.8%」、通常の税務調査の非違割合は「83.7%」、平成30年「簡易な接触」の非違割合は「22.1%」、通常の税務調査の非違割合は「85.7%」、令和元年「簡易な接触」の非違割合は「26.4%」、通常の税務調査の非違割合は「85.3%」、令和2年「簡易な接触」の非違割合は「23%」、通常の税務調査の非違割合は「87.6%」と、簡易な接触の場合は通常の税務調査より非違割合が低いことが特徴です。

■まとめ

以上のことから、「簡易な接触」は通常の税務調査と同数程度の実施を行っているものの、非違割合及び追徴税額が通常の税務調査より低いことが分かります。但し、簡易とは言え税務調査には変わりありませんので、相続税発生者は注意が必要と言えるでしょう。