税務調査に強い相続税理士の選び方

現状、税務調査が発生すると、相続税は87.6%の割合で申告内容を否認され、1人あたり平均943万円の追徴課税が発生しています。しかしながら、「税務調査を踏まえた相続専門税理士の選び方」があることは余り知られていません。

「相続税申告専門税理士の選び方」「税務調査専門税理士の紹介」は勿論のこと、税務調査の追徴課税を減らすポイント、税理士からは明かされない相続専門税理士の選び方について解説しています。

税務調査に特化した相続専門税理士の選び方を知りたいなら、是非このページをご覧になってください。

各種メディア実績

相続関連のニーズが高まる中、弊社でも多数の相続セミナーを開催していますが、他の相続関連セミナーでは、難しい単語が飛び交い、来場者が理解を出来ないまま講演終了となるケースも多く見られます。

表参道相続相談事務所様のセミナーでは、専門的でありつつも、話が噛み砕かれており、来場者の反応がそれまでと正反対だったのが非常に印象的でした。

相続関連のセミナーに初めて出席した方であれば正しい知識が身に付き、他のセミナーへ参加した方であれば、それまで不明瞭だった内容が、より深い部分まで理解を深める事が出来る内容と言えます。

※セミナー運営事務局許可の上、掲載

大手だから税務調査に強い訳ではない

税務調査に強い税理士を選ぶ際に注意して頂きたいのは、相続専門税理士=税務調査に強い、ということではない点です。何故なら、相続専門税理士は、相続税申告専門を生業とした税理士であり、税務調査対応に精通した税理士ではないケースがある、という点です。

平成27年の相続税改正により、基礎控除が3000万円+法定相続人の数×600万円に引き下がり、相続税発生対象者が増えました。これにより、相続税発生者はそれ以前と比較し大幅に増えましたが、一方、税務調査対象者はそれまでと殆ど数が変わりありません。このことからも、相続税の申告件数=税務調査対応件数ではない、ということです。依頼するのであれば税務調査対応に精通していて、追徴課税を含む加算税を防ぎたいというのが依頼者の心理ではないでしょうか。

ではどのような基準で選べ良いかというと、「税務訴訟に精通しているか」で判断する必要があります。

どういうことかと言うと、税務調査が入ると、大きく2つの点で指摘されます。1点目は、申告漏れです。2点目は税務署の税法の解釈から判断された評価財産の価格修正です。申告漏れについては、相続税申告時の財産申告漏れのため、余程のことがない限り修正指示に従う可能性は高いですが、評価財産の価格修正については、税法の解釈による評価財産(課税価格)の修正のため、実際に今までその事例がどのように解釈されてきたか、税に関する裁判である税務訴訟の知識と実務経験が重要になってきます。

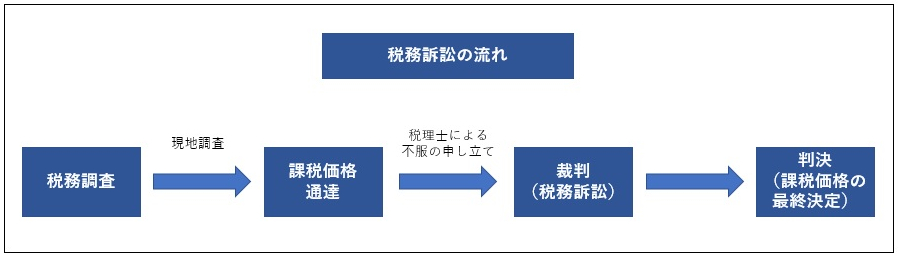

知っておきたい税務訴訟

税務訴訟とは「訴訟」という言葉が付くため、あまり馴染みがないかもしれませんが、一言で言うと、税に関する裁判です。詳しくは下記の図をご覧頂きたいのですが、相続税申告した税について税務調査が行われ、その税務署の決定内容について不服がある場合、申し立てができる制度です。裁判という名称が付いているため、弁護士の専門分野と思われがちですが、実は税務訴訟は弁護士ではなく、税理士にしか担当できないようになっています。この税務訴訟の知識と実経験が税務調査においてモノを言うのです。また、税務署側の税務訴訟対応者は、税務官ではなく税務署長が対応することになっており、税務訴訟経験豊富な税理士は、税務署長と対等に渡り合える実力があると言えます。税務署側から見た場合、相続税の申告しか経験のない税理士と、税務訴訟の経験がある税理士、どちらの方が厄介に感じるでしょうか?

相続税に精通しており、税務訴訟経験のある税理士を選ぶ、これが税務調査対応税理士を選ぶポイントです。注意しなければいけないのは税務調査件数0件という実績です。これは、多くの場合、そもそも税務調査が発生しにくい非課税枠近辺の申告しか扱ったことがない税理士の可能性が高いため、必ず「税務調査で加算税を防いだ実績があるか」の確認をした方が良いでしょう。

税務調査対応ができる税理士の種類

相続税を専門に扱っており、税務調査対応が可能な税理士を分類すると、大きく、相続専門税理士、税務署OB、国税局OB、税務署長OBに分類されます。税務署OB、国税局OB、税務署長OBとは元税務署税務官、国税局税務官、税務署長だった人を指します。

元税務署税務官、国税局税務官というと、税務のスペシャリストのように感じますが、前述の通り、税務署、国税局側の人間で税務訴訟を担当できるのは税務署長だけです。税務署長以外は、税務調査までの実務経験なら豊富ですが、税務訴訟までは経験していません。よって、税務官だった経験を活かし、相続税申告や税務調査の立ち合いまでなら安心して任せられる反面、追徴課税・加算税が発生した場合の不服申告(税務訴訟)までは実経験がなく、資産家の方には不向きとも言えます。

税務署長OBは、国税局の昇進最終スポットとも言われていることから、国税局で数々の税務調査を経験してきている方です。また、税務署長に就任後、税務訴訟も経験しており、税務においては最も安心して任せられる方となります。しかしながら、その税務署長と対等に交渉できる相続税専門税理士の方もいることも忘れてはいけません。事実、罰則である加算税ゼロの実績を多数保有している税理士もいるため、税務訴訟まで精通している相続専門税理士を選択した方が良いケースもあるでしょう。

スキル面だけ見れば、数々の税務訴訟を経験してきた、元税務署長である税務署長OBを選択するのがベストです。

| 相続専門税理士 | 相続税を専門とした税理士。相続税申告をメインとしており、税務訴訟経験や税務調査対応の能力は依頼した税理士の能力によります。大手の場合、担当する税理士の能力は差があり、相続財産等のヒアリング結果から事務所側で税理士を決めるため、自身で担当税理士を選べないデメリットもあります。しかし、中には加算ゼロの実績を持つ税理士も多数おり、そのような税理士は国税局OBや税務署OBと同等かそれ以上の能力があり、安心して依頼できます。反面、見極めが難しい点があります。 |

|---|---|

| 税務署OB | 税務職員が退職し、税理士として開業した人を指します。但し、税務職員も「資産課税部門」「法人課税部門」「個人課税部門」などに分かれており、必ずしも相続税専門とは限りません。尚、税務職員が税理士になる場合、自身が経験した職域の税理士試験が一部免除になります。 |

| 国税局OB | 税務署OBと同様、国税調査官が退職し、税理士として開業した人を指します。税務職員と同じく「法人課税」「資産課税」などに分かれており、必ずしも相続税専門とは限りません。また、国税調査官が税理士になる場合も、税務職員同様、自身が経験した職域の税理士試験が一部免除になります。 |

| 税務署長OB | 税務署長が退職し、税理士として開業した人を言います。税務署OB、国税局OBと異なり、所轄の税務訴訟を全て担当する事から、全ての税務に精通しています。但し、絶対数が少ないため、紹介でもない限り探し出すのが困難です。 |

税務調査対応の税理士費用

ここまで、税務調査税理士を選ぶ際のポイントを解説してきましたが、続いて気になる税理士費用をお話します。まず税理士へ支払う費用は一律ではなく、自由報酬となっている点です。税理士の費用は元々、税理士会が定める報酬規定によって固定化されていました。しかし、2002年に自由化された経緯があります。ところが、自由化したものの税理士側もどのように価格設定したら良いのか分からず、殆どの税理士が2002年以前の報酬規定に倣っています。よって、何処の税理士へ見積もりを依頼しても殆ど費用は殆ど変わらない状況にあります。これは、税務署OBも国税局OBも税務署長OBも相続専門税理士も同じです。但し、税理士によって、「都度加算型」と「包括パッケージ型」の2種類の請求があることを知っておいた方が良いでしょう。

「都度加算型」はその名の通り、状況に応じて都度費用が加算されていくタイプです。最小限の対応だと包括型より安く済みますが、事案が複雑化すると包括型より高くなる傾向があります。一方、包括型は想定する全ての費用を一括で支払うタイプのため、初期段階では都度請求型より高くなりますが、事案が長期化したり、富裕層の方だと都度請求型より安く済む傾向があります。

また、支払う費用と同じくらい重要なのが費用対効果です。どんなに費用が安くても、求める結果が得られなければ意味がありません。ここで言う効果とは、手間と精神的負担の軽減、追加で発生し得る税金をどれだけ防げるのか?という観点です。相続発生後、依頼者の方は殆ど精神的に余裕がない状態です。このような状況下において、どれだけ手間をかけさせず、依頼者へ安心感を与えてくれるか、加算税を含む追徴課税をどれだけ防げるかが重要です。

仮に税理士への支払い報酬が100万円だったとしても、加算税含む追徴課税を1000万円防いでくれたら、それはパフォーマンスが高いと言えます。逆に税理士への費用が20万円だったとしても、1000万円の加算税含む追徴課税を課されたら、意味がありません。どれだけ加算税含む追徴課税を軽減できるのかという観点も非常に重要な点であることを覚えて置く必要があります。一部の実績のある税理士は他の税理士と比較して、費用が高いケースもありますが、それは実力の高さの裏付けとも言えます。

ところが、改正後に報酬をどのように設定して良いか悩む税理士が多く、結果、改正前の報酬体系を引き継いで足並みを揃える形となっています。それにより、何処の税理士もかかる費用はほぼ同額となりました。注意点としては、依頼内容によって「都度請求型」を取るか「包括型」を取るかという点です。

都度依頼型は依頼内容によって加算される方式のため、依頼内容が少なければその分、費用も少ないですが、トータルで見ると「包括型」より費用がかかる傾向があります。

特殊なケースや複雑な案件を除き、目安としては、相続財産の1%〜、税務調査対応だけなら5万円〜と覚えておくと良いでしょう。

※税務署長OB・国税局OB・税務署OBも税理士法に従うため、費用については相続専門税理士と同様です。

税務調査が起きる根本的な原因(税務調査の実態)

最後に、税務調査が発生する根本的な原因について解説します。税務調査が発生した際、評価財産の修正なのか、財産の申告漏れなのか、予想を立てておくと税理士側も対応しやすくなのるので、原因を模索することは必須事項と言えます。

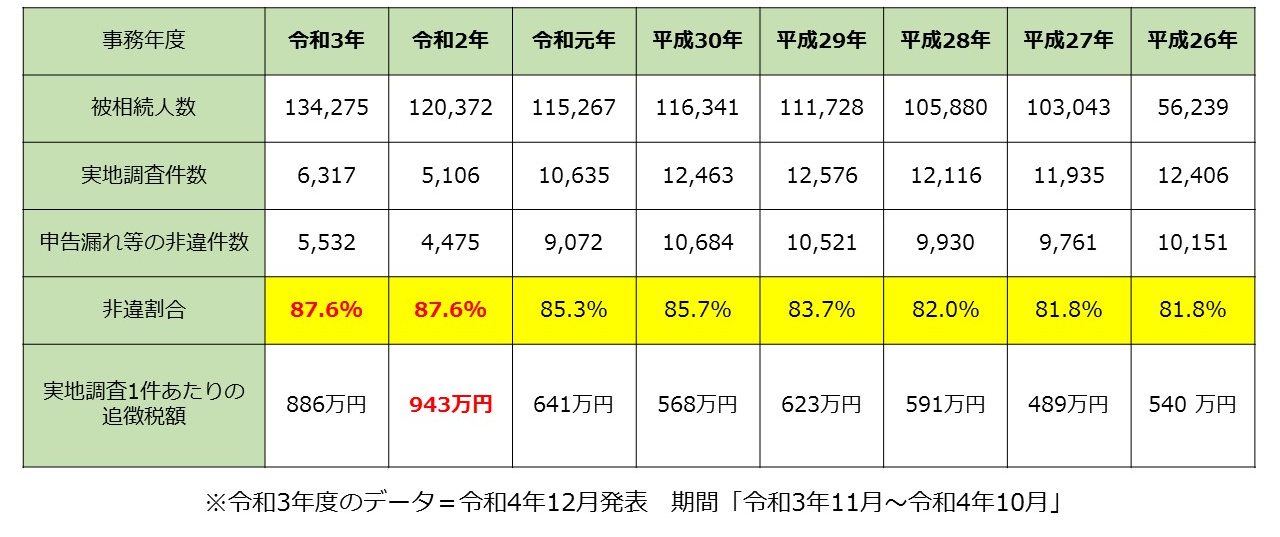

まず、国税庁発表データ「令和2事務年度相続税の実地調査の状況」によると、相続税が発生し、税務調査に入られると、87.6%の人が申告内容を否認されています。税額ベースで言うと相続人1人あたり943万円の追徴課税が課されている状況にあります。

尚、平成27年以降の税務調査の実態と追徴税額は以下の画像を参考にしてください。

何故、税務調査はこれほど高い確率で発生するのでしょうか?そもそも、税務調査発生の根本的な原因と税務は殆ど関係ありません。何故なら、申告内容の否認の1つである「財産の申告漏れ」は、財産を遺す方の配慮が原因で発生しているからです。

皆様はご自身の配偶者やお子様の財産を正確に把握しているでしょうか?殆どの方が正確に把握していないはずです。では、その状態で相続を迎えた場合、財産に漏れが発生する可能性はないでしょうか?それが、家族の調査ではなく、税務官の調査によって発覚する。このことが、申告漏れが起きる根本的な原因なのです。

特に、相続発生時は心理的に余裕がないため、相続発生時には覚えていても、申告時に忘れてしまうことも有ります。従って、本来財産の申告漏れを防ぎたければ、遺言書以外に財産目録を作成し、相続発生時、相続人に渡るようにしなければならないのです。

=「何処に何があるか」一覧表の作成

税理士は相談者から提示された財産しか調査・申告できないため、相続発生後であれば「被相続人の財産と漏れの可能性がある財産」を予めリスト化することは必須作業となります。漏れの可能性がある財産(被相続人所有財産の可能性がある)ものを事前に税理士に伝えておき、後述の「添付書面制度」と併用することで、万が一税務調査が入った際の加算税(罰則である税金)を免除できる可能性があります。(税理士法第35条)

税務調査の際、税務署は亡くなられた方名義の口座・登記されている不動産と相続人の資産状況を照らし合わせ、年間110万円以上の税務申告を行っていない資金移動や、不明金を徹底的に調べてから訪問します。その上で、税務調査当日、亡くなられた方が「どういう趣味を持っていたのか」「所得に対して貯蓄金額が多くないかor少ないか」「誰が被相続人のお金を管理していたか」など、雑談から「被相続人の財産」及び「管理状況」を的確にヒアリングし、否認したい財産の辻褄合わせを行ってきます。

その他、「亡くなった方が大型の不明瞭な資金移動を行っていた」「不動産の評価が過少と判断できる」或いは「税務署が抱える資産家リストに挙がっている」「相続人が個々で申告」「過去の相続で税務調査に入られたことがある」「被相続人の収入額と支出額が合わない」なども税務調査の発生分岐点と言われています。

まとめ:正しい相続専門税務調査税理士の選び方

- 原因の予想立て

- ご自身のケースにおいて、評価財産の修正のなのか、財産の申告漏れなのかある程度予想立てをしておく。検討が付かない場合は、相続税申告時に不安があった内容でも可。

- 税務訴訟に強い相続専門税理士の把握

- 相続の申告件数やお付き合いの税理士ではなく、相続の税務訴訟に精通しているかで判断すること。相続税申告に強い税理士と税務調査に強い税理士の違いを把握する

- 依頼予定の税理士の力量見極め

- 相続の税務調査対応件数がどれくらいあるのか、税務訴訟についての知見を有しているか、追徴課税を防いだケースがどれくらいあるか依頼先に質問しておく。その際、依頼予定先の税理士がご自身の状況を踏まえ、傾聴できる能力を持っているか見極める。

- 選定した税理士への依頼

- 税務調査当日の対応を含め相談しておく。

執筆者

当事務所は、ここ7年ほどで「幻冬舎の相続セミナー講師」「第一生命保険株式会社発行冊子への執筆」そして、「税理士新聞への特集企画への執筆」等、メディアへの執筆を積み重ね、着実に実績を積み上げて参りました。

現在は、法人の経営者様及び地主様への相続相談、相続専門の税理士選びについてアドバイスをさせて頂いております。1人の税理士が一生涯で相続税申告を担当する数は、平均20件と言われており、如何に経験豊富な税理士が少ないかがお分かりいただけるかと思います。

「ご相談頂く方が気付かれていない課題点の抽出」と「他社では提案されない対策案の提案」しかし、「あくまでも、そのご選択頂くのはご相談者様」このポリシーを当社は心掛けています。

相続の税理士選びに関するお悩みがあれば、是非一度、当社にご相談ください。

■ご紹介先一例

- 「税務署長OBが対応する」税理士事務所

- 「国税局の税務調査対応専門」税理士事務所

- 相続専門税理士が「土地の相続税評価を依頼する」相続専門税理士事務所

- 開業以来、税務調査加算税ゼロの税理士事務所(富裕層向け・著書多数)

- 相続財産10億円以上専門の税務調査対策税理士事務所

- 相続専門税理士が税務調査対応を依頼する税理士事務所

- 税理士支部で相続税研修、税務調査対応研修を行っている税理士事務所

相談費用

-

相談料:無料

最大3時間迄ご相談可能。

お問い合わせ

- お問い合わせフォームでの受付

-

※内容によっては、返信まで最大24時間ほどお時間を頂くことがあります。

※土日、祝日にご連絡頂いた場合、ご回答が翌月曜日となる場合があります。

- お電話でのお問い合わせ:050-3579-9901

-

受付時間9:00~20:00(祝日を除く全日対応)

※お問い合わせ頂く際は「相続税理士の選び方の件で」とお伝え頂くとスムーズです。

※他の方の面談中など、電話が繋がりにくい場合があります。その場合は、大変御手数ですが、一時間程時間をおいてから再度おかけ直しください。

表示に関わる備考

お問い合わせに際し、入力頂いた個人情報は、あくまで本相談の利用のために使用します。

その他目的のために開示、利用する事はありません。

掲載している画像は、お客様から特別に許可を頂き掲載しています。

如何なる理由があろうとも、画像の無断転載・使用を禁じます。