税制改正大綱2024年度と令和6年度実施相続税・贈与税

2023年12月に税制改正大綱2024年度が発表されました。 このうち、相続税と贈与税に絞って解説します。

■税制改正大綱2024年度 <相続税・贈与税 >

(1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、次の措置を講ずる。

① 適用期限を3年延長する。

② 非課税限度額の上乗せ措置の適用対象となるエネルギーの使用の合理化に著しく資する住宅用の家屋の要件について、住宅用家屋の新築又は建築後使用されたことのない住宅用家屋の取得をする場合にあっては、当該住宅用家屋の省エネ性能が断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(現行:断熱等性能等級4以上又は一次エネルギー消費量等級4以上)であることとする。

(注1)上記の改正は、令和6年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用する。

(注2)令和6年1月1日以後に住宅取得等資金の贈与を受けて住宅用家屋の新築又は建築後使用されたことのない住宅用家屋の取得をする場合において、当該住宅用家屋の省エネ性能が断熱等性能等級4以上又は一次エネルギー消費量等級4以上であり、かつ、当該住宅用家屋が次のいずれかに該当するものであるときは、当該住宅用家屋をエネルギーの使用の合理化に著しく資する住宅用の家屋とみなす。

イ 令和5年12月31日以前に建築確認を受けているもの

ロ 令和6年6月30日以前に建築されたもの

(2)特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例の適用期限を3年延長する。

→現状の提出期限は翌年の3月15日まででしたが、これが3年間に延長。

(3)個人の事業用資産に係る相続税・贈与税の納税猶予制度について、個人事業承継計画の提出期限を2年延長する。

(4)非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、特例承継計画の提出期限を2年延長する。

→(3)(4)共に令和6年3月31日までの提出期限が2年間延長。

税軽減に関する目立った改正はありませんが、既存制度の適用期限を延長することが今改正の趣旨と言えるでしょう。

■贈与税

(1)東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、次の見直しを行う。

① 非課税限度額の上乗せ措置の適用対象となるエネルギーの使用の合理化に著しく資する住宅用の家屋の要件について、住宅用家屋の新築又は建築後使用されたことのない住宅用家屋の取得をする場合にあっては、当該住宅用家屋の省エネ性能が断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(現行:断熱等性能等級4以上又は一次エネルギー消費量等級4以上)であることとする。

(注)令和6年1月1日以後に住宅取得等資金の贈与を受けて住宅用家屋の新築又は建築後使用されたことのない住宅用家屋の取得をする場合において、

当該住宅用家屋の省エネ性能が断熱等性能等級4以上又は一次エネルギー消費量等級4以上であり、かつ、当該住宅用家屋が次のいずれかに該当す

るものであるときは、当該住宅用家屋をエネルギーの使用の合理化に著しく資する住宅用の家屋とみなす。

イ 令和5年12月31日以前に建築確認を受けているもの

ロ 令和6年6月30日以前に建築されたもの

② 適用対象者から、東日本大震災によりその居住の用に供していた家屋又はその居住の用に供しようとしていた家屋が滅失等をした者(警戒区域設定指

示等が行われた日においてその対象区域内に所在する家屋をその居住の用に供していた者又はその居住の用に供しようとしていた者を除く。)を除外す

る。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用する。

令和6年1月1日施行 相続税・贈与税

■相続時精算課税

【贈与時の課税】

相続時精算課税を選択した受贈者は、1年間に贈与により取得した財産から基礎控除110万円を控除し、2500万円を超えた場合は2500万円を超えた部分について20%の贈与税が課されます。

【相続時の課税】

相続発生時に、相続時精算課税を適用した財産から基礎控除110万円を控除した財産を相続財産に加えます。

※【贈与時】の時点で贈与税を支払っている場合は、支払った贈与税が還付されます。

■暦年課税

【贈与時の課税】

1年間に贈与を受けた合計額から基礎控除110万円を控除した金額についてのみ、課税されます。

【相続時の課税】

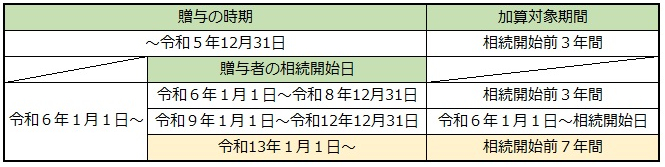

相続開始時、被相続人から贈与を受けた場合は相続発生時より7年遡って相続財産に加えます。(改正前は3年間の遡りです。)

尚、3年を超えて7年以内の贈与財産については相続時に控除100万円が適用されます。

実質的には令和9年1月1日の贈与から適用になりますが、詳細については以下図を参照にしてください。

■災害によって一定の被害を受けた土地・建物

相続時精算課税に係る土地又は建物の価額の特例の創設

相続時精算課税適用財産の内、贈与により取得した土地又は建物について、災害によって一定の被害を受けた場合には、その相続税の課税価格への加算の基礎となるその土地又は建物の価額は、その贈与の時における価額から、その災害による被災価額300万円を控除した残額とすることができます。

【注意点】

・適用は、相続時精算課税を適用した相続人が、その土地又は建物を贈与日から災害発生日まで引き続き所有していた場合に限ります。

・令和6年1月1日以後、かつ、贈与の日から贈与者の死亡に係る相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合に限ります。

・対象の土地、建物の価格は、相続時精算課税申告時の価格となり、そこから被災価額300万円を控除した価格になります。