※2018年12月号「相続・事業承継特集」 相続のプロフェッショナル名鑑に掲載

※2018年12月14日よりダイヤモンド社のWEBサイトでも公開

※画像はWEB版。冊子版は2018年12月中旬「オーナーズライフ」に付属

相続業務の特殊性は、相談の入り口でオールラウンドプレーヤーによる仕分けが必要なことです。

相続業務を担う専門家は多数いますが、大多数が自分の守備範囲でしか相談対応できないのが現実です。

表参道相続相談事務所様は幅広い相続業務に対応でき、地主の方や経営者の方で10億円以上の資産規模の相続案件まで、安心してお任せできる相続相談の専門家です。

遺産分割や相続税申告などで、弊所も協力しています。

長谷川弁護士・税理士の著書

法人経営者 70代 男性

幅広い情報を得られて、必要時の対応に有効。

法人経営者 50代 男性

相続については、自分で勉強してきたつもりだったが、まだまだ多くの課題があると感じた。話が分かりやすく、とても勉強になった。

法人経営者 60代 女性

素晴らしいセミナーをありがとうございました。

相続を真剣に考えなければいけない年代になり、何処から手を付けて良いか分からない状態でしたが、本日のセミナーでどうしていけば良いか分かるようになりました。

分からないことが何なのか分かるようになったので、とても有意義なセミナーでした。

相続税の申告期限が近づくと、納税資金が足りない・払えないという状況になります。

ここで納税資金の確保ばかり着目していると、更に納税資金が足りなくなる事態が発生します。

何故なら、相続は、相続税の支払いの他に、平均800万円前後の資金が必要になるからです。

現状、相続税が発生すると、約5人に1人の割合で申告内容が否認され、1人あたり平均で824万の追徴課税を課されています。

追徴課税が課されると換金性の財産を「保有している・していない」に関わらず、追加で納税を求められます。

つまり、税務調査にひっかかるような対策・資金確保策だと、更に納税資金不足になる可能性がある、ということです。

現状、相続税が発生すると、約4.26人に1人の割合で税務調査が入り、結果、81.6%の人が申告内容を否認されています。

(国税庁発表データ「平成26年度における相続税の調査の状況について」より)

単純計算すると、相続税を支払う人は、約5人に1人の割合で申告内容が否認され、相続人1人当たり平均で824万円の追徴税を課されている状況です。

(※重加算税含む追徴課税+贈与財産の否認+加算税を足した金額)

勿論、これは平均値なので、相続財産が多ければ、比例して追徴税額も上がります。

こういった話をすると税理士の専門分野と思われがちですが、実は、税務調査の発生原因と税務は殆ど関係ありません。

何故なら、申告内容の否認の1つである「財産の申告漏れ」は、財産を遺す方の配慮が原因で発生しているからです。

そもそも、皆様はご自身の配偶者やお子様の財産を正確に把握しているでしょうか?

殆どの方が正確に把握していないはずです。

では、その状態で相続を迎えた場合、財産に漏れが発生する可能性はないでしょうか?

つまり、それが原因なのです。

どんなに親しい家族とは言え、他人の財産を正確に把握している人はいません。

それが、家族の調査ではなく、税務官の調査によって発覚する。

それが、申告漏れが起きる根本的な原因なのです。

従って、本来、財産の申告漏れを防ぎたければ、遺言書以外に財産目録を作成し、相続発生時、相続人に渡るようにしなければなりません。

=「何処に何があるか」財産一覧表の作成

同様に、もう1つの原因である「財産の否認」(名義預金と呼ばれる内容)も、ターゲットとされる財産は、ほぼ決まっており、例えば、箪笥預金や夫婦間、親子間の資金移動が代表的です。

税務署は、税務調査の際、亡くなられた方名義の口座と相続人の口座を照らし合わせ、年間110万円以上の税務申告を行っていない資金移動や不明金を徹底的に調べてから訪問します。

そうならないためにも、否認されやすい財産の特徴と傾向は押さえておく必要があります。

税務調査の恐ろしいところは、追徴課税額の大きさは勿論のこと、家族関係に亀裂が発生している場合、申告漏れや否認された財産を巡り、もう一度、遺産分割協議を行わなければならず、「誰が申告漏れした財産を相続するのか」「その税金をどうするのか?」新たなもめごとに発展することです。

相続税申告の際に、本内容は大きく関わってくる問題であり、不要な相続税と余計な争いを発生させないために、これらの対策を考える必要があります。

それにより、準備すべき相続税額は大きく変わってくるのです。

税務署は相続発生の際、亡くなった方と関係相続人の資産を全て調べてから税務調査を実施します。

従って、資産漏れは勿論のこと故意に遺産を隠すことは逆効果となります。

実際、税務調査による発覚で多い内容の1つが、相続人による資産隠しです。

最悪、45%の追徴課税や配偶者の税額軽減の特例が適用できなくなるなど、更に相続税が足りなくなるケースが発生します。

非上場会社の株式には「相続税法64条」の兼ね合いがあります。※「相続税法64条」とは、「対策方法に関係なく、非上場会社株式の過大な節税・評価の引き下げは税務署長の判断により否認できるという」法文です。

相続発生時に有効な株式の評価引き下げは殆どありませんが、こちらもケースによっては45%以上の重加算税となります。

※近年では持ち株会社設立による節税対策否認が有名です。

では、こういった問題を防ぎつつも、納税資金を確保するためにはどうしたら良いのでしょうか?

1つは評価額を必要以上に抑えようとしないこと(やるのであれば、修正申告で評価額の下方修正を求める)

もう1つは税法に関わらない方法で資金を用意することです。

皆様に1点ご理解頂きたいのが、納税資金がないからといって税理士や弁護士に相談しても、具体的な資金確保策は出てきにくいという事です。

何故なら、例え相続専門であっても、税理士は税務が本業であり、資金を確保するという内容については基本専門外です。

一方、弁護士についても同様です。弁護士は法律の専門家であり、資金を確保する内容については精通していません。

例えば、ご相談されている専門家は、以下の様な相続税確保の応用策をご存知でしょうか?

前経営者から受け継いだ

非上場会社の株式

不動産の現金化

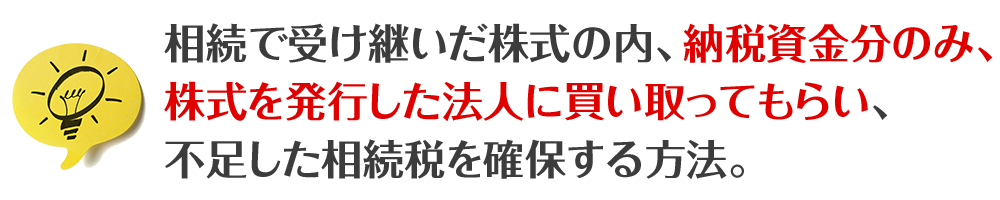

自社買いの課題として指摘されるのが、買い取りの際の原資をどうするのか?という問題です。

ご両親の会社の株を承継した場合、株の買取に際し、ご両親の会社は対価分のキャッシュを支払うため、今後の経営資金に影響を及ぼさないか?という課題が残ります。

税理士等が勧める「通常の自社買い」の場合、この資金面の課題を残したまま実行しなければならず、資金面で否決される可能性もありますが、当社の自社株買いの応用であれば、この問題を解消しつつ実行出来ます。

株式の買取に際し、法人のキャッシュの代わりに、前経営者が契約していた法人契約の生命保険(死亡保険金)を原資として買取を行う方法。

この方法であれば、会社のキャッシュで全て賄う必要はなく、会社の資金負担を軽減させることができます。特に、生命保険の死亡保険金は勿論のこと法人契約の医療保険やガン保険等は契約時期によって高い解約金返戻率・貸付金額を持っているため、買取資金の代用として非常に有用です。

また、生前であれば相続税及び遺産分割資金(遺留分)を丸々確保することもできます。外資系保険会社時代、配属課において1位を獲得した当社代表がアドバイス致します。

通常、株式を発行法人に譲渡すると、総合課税(最高55%の課税)となりますが、当方法(相続時の買取)の場合、20%の源泉分離課税を適用させることができます。(特別措置法第9条 みなし配当の特例 より)

※確定申告を行うことで、譲渡した株式の相続税を取得費として控除可

税理士や弁護士、大手不動産会社が対応していない土地の現金化法を多数保有しています。

代表例として、以下のような方法です。

・土地を一定期間だけ貸し出し、その地代を一括前払いで受け取る方法

※土地の状況にもよりますが、数千万円~億単位での受け取り可

※訴訟で問題となっている「サブリース契約」ではありません

・買い手がつかない土地のみを物納に充てる方法

※物納とは相続税を相続財産で支払う方法のことです。相続人間の協議が必要ですが、国税庁の物納の仕組みを利用し、一般には売却し辛い不動産のみで相続税を支払うことが出来ます。

・物納しつつ、換金性の高い資産を相続人に遺す

現行の物納の優先順位であれば、とある商品の契約形態を利用することで「相続税の支払いは不動産」で「現金は相続人」にといった方法も可能です。 あまり知られていませんが、これは国税庁の「物納の手引き」に則った正しい方法であり、税理士にも確認頂ければ納得頂ける内容です。

・相続税の納税時期だけ不動産を売却し、納税期間後、不動産を買い戻す契約の活用

土地・不動産の相続税でお悩みであれば、是非一度ご相談ください。

相続税の確保に特化した事務所だからこそお伝えできる、長年に渡り調べ上げた相続税の確保策をお伝えできます。

・大手出版社や大手保険会社の掲載事例

冒頭の通り、当社は幻冬舎よりオファーを受け、相続対策セミナーを開催した実績があります。生半可なセミナーでは幻冬舎からの推薦の声を掲載することはできません。勿論、第一生命保険の発行冊子掲載も同様です。

・税理士や弁護士では対応しきれない「相続税確保」

当社は「相続税の確保」を専門にしています。前述の通り、税理士は「相続税の申告・節税」の専門家であり、弁護士は「遺産の揉め事や遺産分割」の専門家です。つまり、相続税の確保という観点から見た場合、弁護士や税理士の業務にも関わらず、意外にも正確に把握している方は少ないのです。その証拠に、当社は相続税確保について税理士や不動産会社よりアドバイスを求められることもあります。

・全国でも数少ない「相続税確保の専門家」

相続税の確保を専門にしている相続対策事務所は稀です。恐らく、全国に数社あれば良い程度です。疑問であれば、一度インターネットで検索してみてください。専門家の数がごく僅かなことに気付くはずです。

※参照 税務調査の発生件数:11,935件(前年度12,406件) 否認件数否認割合:9761件(前年度10,151件) 平均追徴税額:597万円(前年度660万円)

※平成28年国税庁発表「平成27年度における相続税の調査の状況について」抜粋

※平均追徴税額は「税務調査の実地調査件数」から換算し直しています。

相続の専門家というと、私より目上な方が殆どです。

しかし、当事務所は、ここ5年ほどで「幻冬舎の相続セミナー講師」「第一生命保険発行冊子に紹介」そして、「大手外資系保険会社向けの相続対策研修」のオファーを頂いており、着実に実績を積み上げて参りました。

現在、当社は月平均5件~10件程度の事業承継のご相談、地主様の相続税確保についてアドバイスを行っています。その殆どが毎期営利を出し続けていらっしゃる売上高1億円以上の法人経営者様や相続財産2億円以上の地主様です。税理士が一生涯で相続税の申告を担当する数は、平均20件と言われており、その数字と比較頂ければ、如何に当社の相談件数が多いかお分かり頂けるかと思います。中には間接的ではありますが、相続財産20億円の地主様の相続税確保についてアドバイスさせて頂いたこともあります。

「ご相談頂く方が気付かれていない課題点の指摘」と「他社では提案されない対策案の提案」しかし、「あくまでも、そのご選択頂くのはご相談者様」このポリシーを当社は心掛けています。

相続税の確保でお悩みでしたら、是非一度、当社にご相談ください。日本全国、可能な限り対応致します。

【相続税確保の相談】

■相続税が確保できるかどうか相談したい方

相続税の確保策を総合提案致します。(相談一式 1万円)

※相続税確保について様々なご相談ができます。(上限5H)

※相続税を確保する方法がご提案できない場合、費用は発生しません

※相続税を確保する方法がご提案できない場合とは、ご相談者が予め知っていた内容を除き、物納・延納、その他の方法含め、納税資金に当てる対策が提案できない状態を指します

【相続税の確保までお手伝い】

■完全成果報酬型

確保できた金額の1%を費用としてお支払い

※着手金は0円

※相続税が確保できなかった場合、一切費用は頂きません

※初回のご相談は無料

※ご契約中の税理士、弁護士がいらっしゃる場合、相談の上、連携可能

※弁護士・税理士への費用が発生した場合、依頼した弁護士・税理士へ費用をお支払い頂きます。

| 会社名 | 表参道相続相談事務所株式会社 |

|---|---|

| 住所 | 〒107-0062 東京都港区南青山4-17-33 グランカーサ南青山2F |

| 電話番号 | 050-3579-9901 (9:00~20:00) |

| アクセス | 東京メトロ各線「表参道駅」徒歩8分 |

| 事業内容 | 相続相談、対策に関わるコンサルティング業務(一部の業務は税理士及び弁護士と連携) |

| 提携先 | 出版社、弁護士、税理士、生命保険会社、相続コンサルティングファーム、不動産会社 etc |

・業種非公開 経営者 男性

分散した株式の買取をどうやって実行するか考えあぐねていたため相談。資金面まで提案いただき助かった。

株主総会で承認を得て実行したい。

・不動産業 経営者 50代 男性

相続について考えなければいけない年代になり株価対策について話を伺った。

よく勉強されている。

・業種非公開 経営者 男性

幣社の顧客案件だったが快く応じて頂いた。

資産額の関係から提示できる情報が少ない中、複数の納税資金対策を提案いただき満足。

リースバック等、不動産関係の商品もよく存じている。

・相続にて土地を承継 50代 女性

母の遺産を相続で受け継ぎ、土地を有効活用してお金を確保できないかと無茶な相談をさせて頂きました。

このような方法があることに安心しました。(不動産会社からは売却の話ばかりだったので...)

大変助かりました。

※許可を頂けた内容のみアンケートから抜粋して掲載

Q.今までの相続知識と比較してみて、今回のお話はいかがでしたか?

問題点が明確になった。知っているようで知らない事が多かった。 事前にたくさんの知識を得る事が出来、少し安心した。 これからも色々と相談していきますので、よろしくお願いします。

Q.特に印象に残った所があればお聞かせください

・どこまでが相続の対象なのか漠然とした認識しか持っていなかった。 例えば、お金、家、土地等 ・非課税額がどのくらいか知らなかった。

・争族の件数の多さと税務調査のきびしさ

Q.相談をしてみようと思った「きっかけ」はなんですか?

・贈与税がかからないようにするには?

・土地と家と財産をどのように分配したら良いか

【60代 不動産経営 相続財産4億円 女性】

Q.今までの相続知識と比較してみて、今回のお話はいかがでしたか?

具体的で良く理解できた。

Q.特に印象に残った所があればお聞かせください

分割できない資産の問題、特にそれが争議の点となる事。

税務調査が行われる確率が非常に高く、追従課税される件数も非常に高い点。

【60代 資産家 相続財産3億円 男性】

Q.今までの相続知識と比較してみて、今回のお話はいかがでしたか?

税務調査の内容について相かく話が聞けたのが良かったです。

特に否認率の高さには虜きました。

Q.特に印象に残った所があればお聞かせください

否認されるケース(名義預金など)が印象に残りました。

Q.今回参加をしてみようと思った「きっかけ」はなんですか?

税務調査がどのようなものかを知識として知っておきたいと思ったためです。

【40代 法人後継者 相続財産1億円 男性】

相続関連のニーズが高まる中、弊社でも多数の相続セミナーを開催しています。他の相続関連セミナーでは、難しい単語が飛び交い、来場者が理解を出来ないまま講演終了となるケースも多く見られます。

しかし、表参道相続相談事務所様のセミナーでは、専門的でありつつも、話が噛み砕かれており、来場者の反応がそれまでと正反対だったのが非常に印象的でした。

相続関連のセミナーに初めて出席した方であれば正しい知識が身に付き、他のセミナーへ参加した方であれば、それまで不明瞭だった内容が、より深い部分まで理解を深める事が出来る内容と言えます。

※原文抜粋 幻冬舎より掲載許可済み